Saham PT Nippon Indosari Corpindo Tbk (ROTI) Tertekan Usai Rencana Ekspansi ke Bisnis Pakan Ternak, Analis Revisikan Target Harga

- Pada Trading Session: Jakarta 2 Maret 2026, saham PT Nippon Indosari Corpindo Tbk (ROTI) bergerak fluktuatif dan cenderung tertekan setelah pasar merespons rencana ekspansi ke bisnis pakan ternak serta penurunan laba bersih 2025.

- Sejumlah analis mempertahankan rekomendasi “Hold” dengan penyesuaian target harga, mencerminkan kehati-hatian terhadap prospek margin dan daya beli konsumen yang masih lemah.

- Pelaku pasar kini menanti katalis berikutnya, terutama rilis kinerja kuartal I/2026 dan perkembangan realisasi ekspansi usaha baru sebagai penentu arah saham selanjutnya.

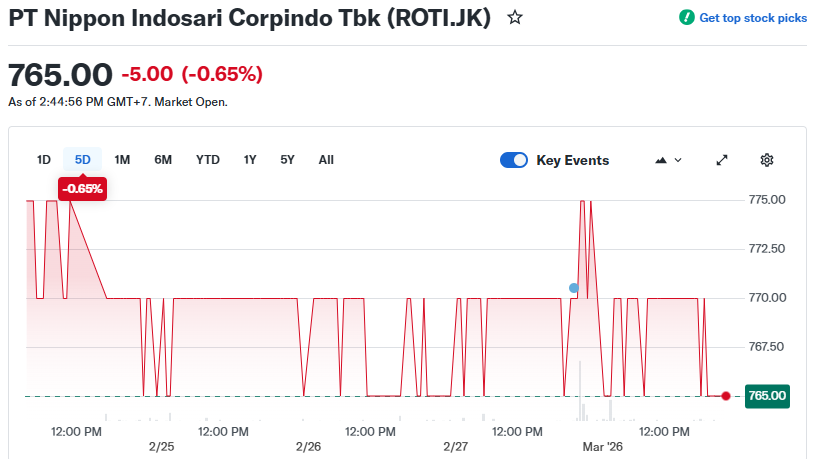

Perdagangan saham emiten produsen roti terbesar di Indonesia, PT Nippon Indosari Corpindo Tbk (kode: ROTI), bergerak melemah pada sesi perdagangan hari ini setelah pasar menerima kabar strategis mengenai ekspansi bisnis perseroan ke lini usaha baru. Pada penutupan perdagangan, saham ROTI diperdagangkan di sekitar level Rp770 per saham, menyiratkan perubahan harian yang relatif datar tetapi mencerminkan tekanan pasar lebih luas pada saham konsumer defensif di tengah ketidakpastian fundamental. Berdasarkan data perdagangan, saham ini fluktuatif dalam rentang antara Rp765–Rp785 sepanjang sesi, sementara IHSG bergerak dengan volatilitas moderat di awal Maret 2026. (investing)

Sentimen negatif terhadap saham ROTI dipicu oleh laporan terbaru yang menunjukkan kinerja keuangan perusahaan sepanjang tahun buku 2025 yang kurang menggembirakan. Manajemen mengungkapkan bahwa laba bersih tahun 2025 hanya mencapai Rp258,51 miliar, turun hampir 29% dibanding tahun sebelumnya, dengan penurunan pendapatan sekitar 4,4% yoy akibat daya beli konsumen yang melemah dan perubahan pola konsumsi masyarakat. Berita ini memicu kekhawatiran investor terhadap prospek pertumbuhan margin dan profitabilitas jangka pendek. (investing)

Memasuki sesi perdagangan Rabu, 2 Maret 2026, saham ROTI menunjukkan pergerakan tipis menguat namun tetap dalam tekanan risiko jual. Pergerakan ini terjadi di tengah pasar yang lebih luas mencerminkan sentimen hati-hati investor terhadap sektor FMCG setelah beberapa emiten makanan dan barang konsumsi melaporkan hasil kinerja keuangan yang tidak memenuhi ekspektasi. Indeks Harga Saham Gabungan (IHSG) terpantau mengalami pergerakan fluktuatif yang juga dipengaruhi oleh sentimen makro domestik dan global seputar kebijakan moneter dan daya beli konsumen. (Berita Jejak Fakta)

Dari sisi analis, konsensus pasar terhadap saham ROTI relatif hati-hati. Data agregat terbaru menunjukkan target harga rata-rata 12 bulan untuk ROTI berada di kisaran Rp775–Rp1.000, dengan rata-rata target sekitar Rp875, mengindikasikan potensi upside namun dengan tingkat ketidakpastian yang makin tinggi. Rekomendasi mayoritas analis masih mengarah ke “Hold”, meskipun beberapa proyeksi masih memasukkan saham ini dalam kategori Buy berdasarkan valuasi fundamental jangka menengah. Di sisi lain, ada catatan perubahan penetapan target harga oleh salah satu rumah analis yang memangkas target jangka panjang ROTI dari sebelumnya lebih tinggi menjadi sekitar Rp775, mencerminkan penyesuaian ekspektasi terhadap pertumbuhan pendapatan yang melambat. (MarketScreener)

Kabar strategis yang menjadi katalis utama sentimen perdagangan hari ini adalah pengumuman rencana ekspansi perseroan ke lini bisnis pakan ternak, yang diinformasikan melalui keterbukaan informasi ke Bursa Efek Indonesia. Manajemen mengklaim langkah ini ditujukan untuk memaksimalkan limbah produksi roti dan membuka sumber pendapatan baru di luar lini bisnis inti, terutama dalam konteks tekanan margin pada produk roti tradisional. Namun, pasar merespons berita tersebut secara hati-hati, karena investasi dan waktu pengembalian modal pada usaha pakan ternak masih dipandang memerlukan horizon jangka panjang dan belum berdampak langsung pada laporan laba rugi saat ini. (idxchannel)